密传IPO的文远知行,商业化之路依然坎坷

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

日前,作为国内自动驾驶行业市场化应用先试先行者的文远知行,已经秘密在美国提交首次公开募股的申请,商讨最快在上半年完成上市,并希望尽可能募集到5亿美元资金。

事实上,这也不是文远知行首次被传上市传闻。早在去年12月份时,就有关于文远知行“正加速赴美上市”等相关传闻。当时文远知行对外的说法是,公司并没有具体上市时间计划,相关业务均严格遵守国家相关法律法规。

而从今年来看,在刚刚过去的2月份,激光雷达企业禾赛科技成功登录美股市场,路特斯、极氪等一大批公司也开启上市推进。从这一角度来看,文远知行选择此时上市时机也已成熟。

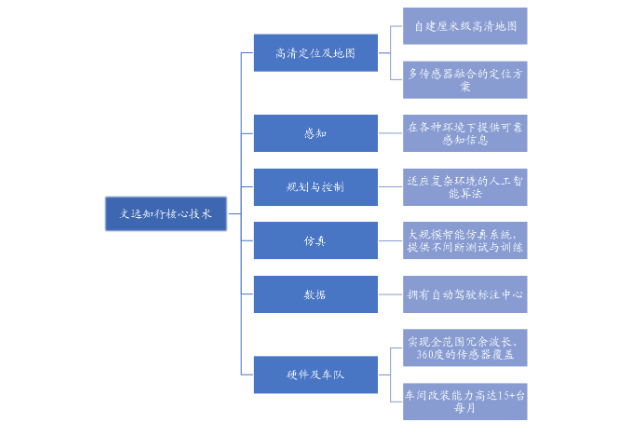

但从当下自动驾驶行业的表现来看,文远知行旗下虽有类似于自建厘米级高精地图、精准快速的定位技术;基于多传感器融合的技术方案与人工智能算法等核心技术,但它的上市之路依然充满了太多的不确定性因素。

图源:文远知行官网

一、众多场景难以落地

在过去的一年,对于国内外自动驾驶企业而言,是剧痛的一年。虽然说在这一年,国内激光雷达实现量产,价格出现了明显下跌。

以禾赛科技对外披露的招股书为例,其在2020年-2022年对外所交付的激光雷达数量分别为2900颗、4200颗、14000颗,同期的销售均价则分别为1.74万美元、1.27万美元、7700美元。也就说是,从2020年到2022年,禾赛科技对外销售均价降价幅度已高到上万美元。

但由于自动驾驶的商业化迟迟难以落地,引发了一二级市场的纷纷恐慌。在一级市场上,据《证券日报》记者不完全统计,2021年国内自动驾驶行业共发生144起投融资事件,融资规模为932亿元。到了2022年,自动驾驶行业投融资事件约为128起(不包括IPO),融资规模仅为240亿元,规模仅为2021全年的四分之一。

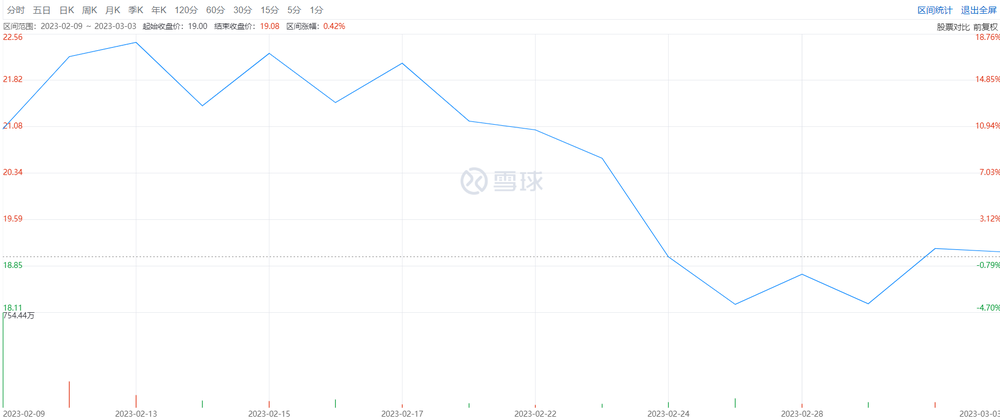

在二级市场上,国内外多家自动驾驶企业股价均出现不同程度的下跌。即使2月份刚刚上市的禾赛科技,截至美东时间3月16日,禾赛科技股价收报13.69美元/ADS,距历史最高点30.36美元/ ADS暴跌55%。

图源:雪球

资本停止“输血”后,国内外自动驾驶企业或阵亡或裁员。比如说,激光雷达行业元老、在2016年凭借奔驰E级项目成为行业明星公司的Quanergy由于市值过低退市,并在12月宣布破产。小马智行多次传出公司通过大规模裁员来实现降本增效。

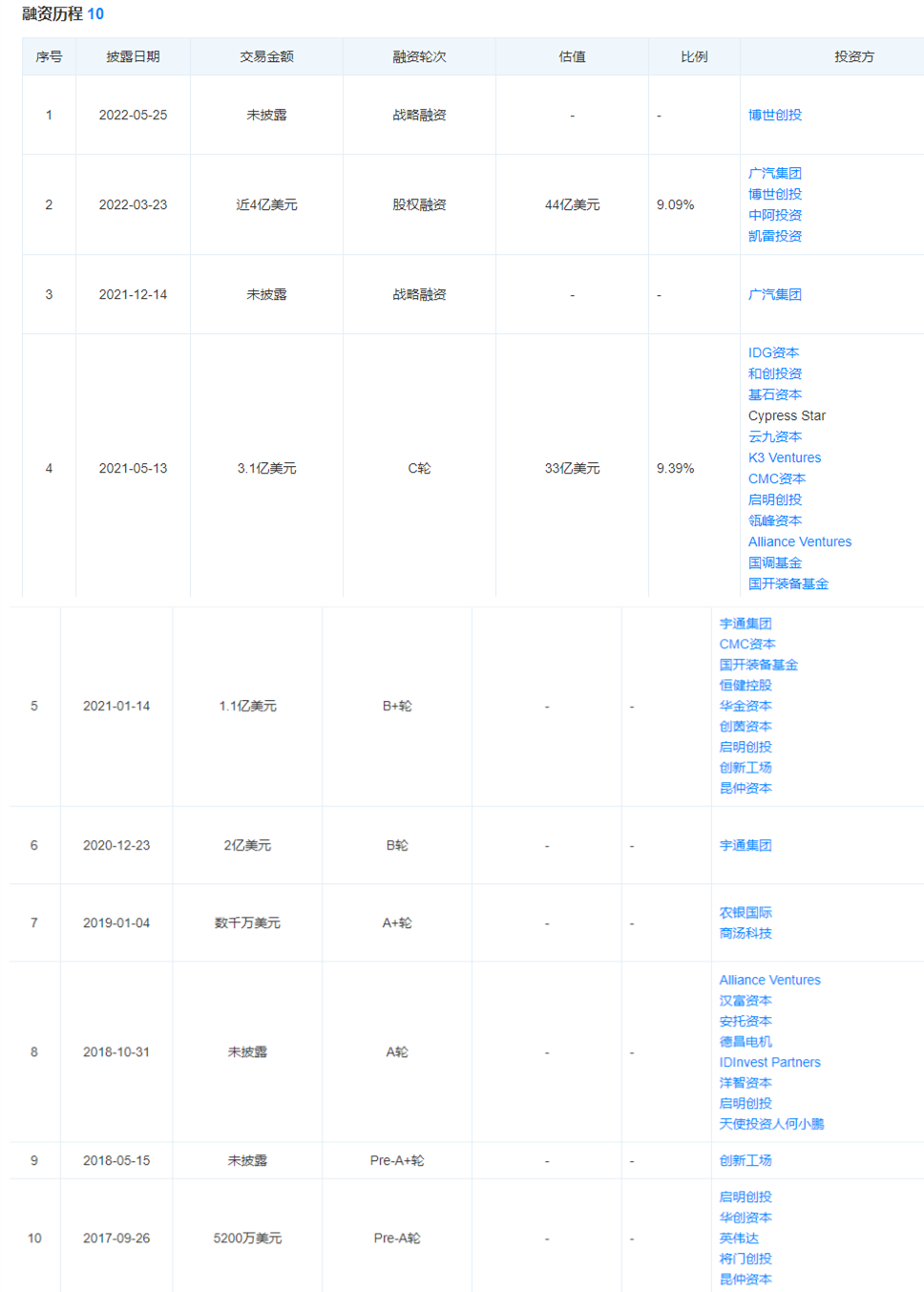

需要指出的是,虽然据天眼查显示,从文远知行成立至今,已完成10轮融资,可谓说是VC眼中的“明星企业”。但深追下来就不难发现,文远知行的对外融资具有很强的行业性。比如说,在2021年资本对自动驾驶比较看好时,其融资次数和跟投机构极多。但反之,当VC对自动驾驶不看好时,其融资自然也会受到冲击。

图源:天眼查

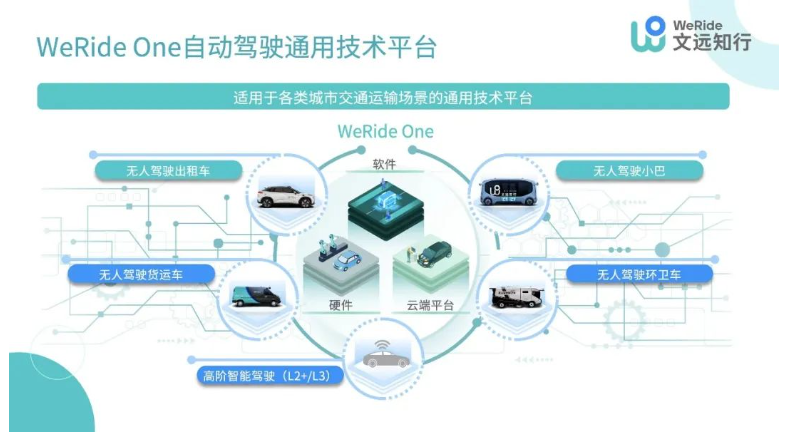

更大的难度在于,虽然目前文远知行目前有5大产品,分别为:自动驾驶货运车、自动驾驶环卫车、高阶智能驾驶、自动驾驶出租车、自动驾驶小巴。但这其中很多的产品,受限于多种因素,短时间几乎没有落地的可能。

图源:文远知行官网

以自动驾驶货运车为例,货运车司机钱彪(化名)告诉,相较于普通出租车而言,大货车会随着车身长度的增强,其在驾驶过程中的盲区会越来越多,对于司机的驾驶技术考验越来越高。这也是为何目前国内B照司机,在很多地区工资普遍都达到上万的原因,毕竟每年能够顺利通过B轮驾照的人员实在有限。

事实上,钱彪的话也对文远智行的自动驾驶货车提出了两个拷问。一方面,盲区增多意味着文远智行的自动驾驶货车单车所搭载的激光雷达数量必须要增多,才能解决盲区的问题,进而保障驾驶的安全性。虽说当下激光雷达的价格有所降低,但大量激光雷达的安装,也必然会拉高整车成本。从乘用车的市场来看,过高的成本很难激起下游的需求。

另一方面,相对于乘用车较为分散的市场而言,国内大货车市场竞争格局整体趋于稳定。去年1-7月份,中国重汽累计重卡销量9.92万辆,市场占有率23.31%,稳坐本年度重卡销量头把交椅。在这一市场格局下,车企们真的有较高的意愿来和文远知行合作吗?

图源:中汽协

钱彪接着表示,出租车一般都为城市内的短途运输为主,但国内的大货车普遍是以长途运输为主。这也决定了大货车的单趟行程可能会经过高速、国道、山路等等。

如钱彪所言,文远智行的自动驾驶货车未来若想真正大规模商业化,其对道路的测试场景就不能仅仅局限在大城市的道路体系中,而应该是对国内大多数道路进行测试。或许文远知行有资金和人员能够组织人员进行测试,但受制于国内大多数城市路权的暂不开放,它很难完成大面积的测试。

图源:海通国际

若文远知行的自动驾驶货车仅仅停留在城市短距离的货运中和港口货运中。坦白来说,仅仅靠单一场景所带来的增量,很难均摊企业前期的巨额研发成本。

“货主们敢使用无人驾驶货车吗”?这是钱彪在和我们沟通期间,他仿佛提到的一句话。钱彪也说出了货主们的担忧,如无人驾驶货车在行驶过程中所产生的车辆侧翻,导致货物出现严重损坏,尤其是一些医疗器械和高精度仪器,本身货物价值偏大,一旦出现问题的话,责任到底如何界定?保险公司真的敢承接无人驾驶货车的保单吗?

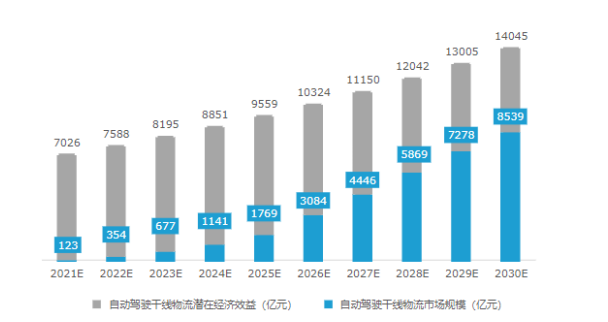

虽然按照亿欧智库的数据预测,2030年中国干线物流重卡保有量将达627万辆,自动驾驶干线物流潜在经济效益将达14045 亿元。但下游对无人驾驶货车的相对谨慎,也让这个市场空间真正扩容有限。

图源:亿欧智库

同样的情况也出现在自动驾驶环卫车身上,来自安徽省临泉县某家物业公司的老板张超告诉我们,目前国内很多中西部县城单名环卫人员的工资普遍在2500-3000元之间,一年单名环卫人员的人力成本大概在3万-4万之间。

也就是说,自动驾驶环卫车若想真正打开TOB的市场,其人力成本必须要压缩到3万以下,必须对于垃圾分类、道路清扫等日常工作已经做到极其熟悉,才有可能真正打开市场。但一个激光雷达的成本就远不止此,更别提其他的零部件成本和企业利润。

二、如何撬动TOG端合作?

从现阶段来看,包括自动驾驶、无人货运、自动驾驶环卫车等产品的应用场景,更多的还是以由政府所组织搭建的产业园区上。比如说,此前蘑菇车联和湖北省鄂州市政府所共同组件的临空经济区落地运营中心。

根据规划,该运营中心建成后,将支持鄂州临空经济区落地全国最丰富的无人驾驶场景资源,包括:机场货运无人驾驶场景,产业园区通勤摆渡无人驾驶场景,高铁旅客交通接驳无人驾驶场景,城市环卫无人清扫场景,巡检防暴无人驾驶场景,环湖、沿江观光无人驾驶场景,高速车路协同无人驾驶场景等等。

换句话说,不管是当下还是未来,自动驾驶最终还是会落到TOG端手中。和TOG签署更多的合作项目,将成为自动驾驶企业盈利的主要方式。但当下政府比较青睐的自动驾驶企业主要是以百度、华为、蘑菇车联为主。

以蘑菇车联为例,2022年7月和8月两个月的时间里,其就先后和四川天府新区、江苏无锡梁溪区、北京通州签约各类项目,所涉及金额就已经高达66亿元。

据不完全统计,去年1-11月份,蘑菇车联“车路云一体化”自动驾驶项目签约金额已突破100亿元,在北京、湖南、河南、云南、四川、江苏、湖北等落地。

但据天眼查显示,在过去的三年时间里,虽然文远知行也拿下一些企事业单位的标的,但若是从金额和数量来看,其和蘑菇智行、百度等企业仍有较大差距。

图源:天眼查

国内某家自动驾驶企业的员工陈阳(化名)告诉我们,政府之所以会更愿意和这三家车企合作,其原因在于,一是大厂的经验更为丰富,并且人员稳定性更高。二是TOG端合作和民营企业不同,其账期整体相对较长,资金不占优势的企业,很难有足够的实力来承接TOG端高达上亿甚至百亿的订单。

如陈阳所言,其实不管是文远知行,还是毫末智行,亦或是其他自动驾驶公司短期内想要撬动和TOG端的合作,估计很难。尤其是对于TOG端而言,他们更愿意去找一些此前已经和TOG有过合作的自动驾驶公司合作,将其他城市的项目进行“复制”。并且TOG的账期问题,也让本就靠VC“输血”的自动驾驶公司,难以接受这种合作方式。

但若是TOG端迟迟不能合作,TOB端和TOC端市场需求有限。不知后续资本对文远智行还有多少耐心呢?即使文远智行对外宣传其账面资金能够帮助公司支撑7年,但随着后续自动驾驶竞争的越发惨烈,其研发资金投入的越来越高。后续文远知行的现金流能够帮助公司支撑几年呢?

三、L4难轻易降级到L2吗?

事实上,对于文远知行而言,不仅仅是签约TOG端困难重重,其从L4降级到L2也遇到不少现实问题。

一方面,L4厂商所积累的计算能力、硬件定制化需求都使得其很难复用到L2与L2+。比如说,L4搭载的激光雷达与L2以视觉感知为主,二者在数据记录存在差异。加之量产伴随着定制化开发,将显著增加相关厂商成本。

图源:《汽车驾驶自动化分级》国家推荐标准(GB/T40429-2021)

另一方面,L4在和车企数据合作时,由于自动驾驶公司70%的工程师均为软件工程师,但传统车企70%的工程师则更多的是以机械工程师为主。二者在做事方式、产品迭代周期等方式上有着显著差异,这也会让整个项目的进度及其缓慢。

但更大的难点在于,传统车企是否愿意和类似于文远知行这样的公司合作,进行数据打通呢?以脱胎于长城汽车的毫末智行而言,许多车企并不敢轻易和其合作,毕竟和毫末智行合作,这就相当于在给竞争对手做“嫁衣”。

更需要指出的是,目前车企自身的价格战已经从传统的燃油车逐渐蔓延到新能源汽车身上,这对自动驾驶公司所带来的负面影响有几方面。

从车企来看,后续很多车企很难提价,甚至会逐渐退出中国市场。行业价格战之下,必然会蚕食车企们的盈利能力。因此,自动驾驶公司后续将会逐渐面临着合作车企品牌方数量减少,以及车企为稳定现金流对自动驾驶越来越不感冒,毕竟后续如何活下去才是车企们最为关注的问题。

从消费者的角度来看,此轮降价潮也意味着消费者未来几年的需求被提前透支,叠加当前的消费市场本就疲软,后续换车意愿更低。那么,即使L2级的自动驾驶车辆,后续价格到底要降到多少才能激起消费者的换车意愿呢?毕竟对TOC端来说,对于自动驾驶的信赖程度本就偏低。

另外,随着乘用车数量的迅速增多,选择打车的人群也必然会出现减少。那么,这后续是否会影响到文远智行在无人驾驶出租车的订单呢?

结语:

或许在前几年,自动驾驶行业发展迅猛,行业也一直在积极探索未来落地方向。但如今,自动驾驶商业落地受阻,叠加宏观经济环境恶化,资本纷纷撤出,整个行业呈现出明显收缩态势。如何创造更多盈利、实现商业化落地,或许是文远智行在未来一段时间颇为“头疼”的问题。