小程序容器助力组装移动银行超级APP

移动银行APP作为一种重要的商业渠道,是数字获客客户、生态建设和品牌传播的关键。近年来,作为银行机构客户经营的重要平台,移动银行APP利用技术不断迭代升级和创新手机银行APP服务功能。

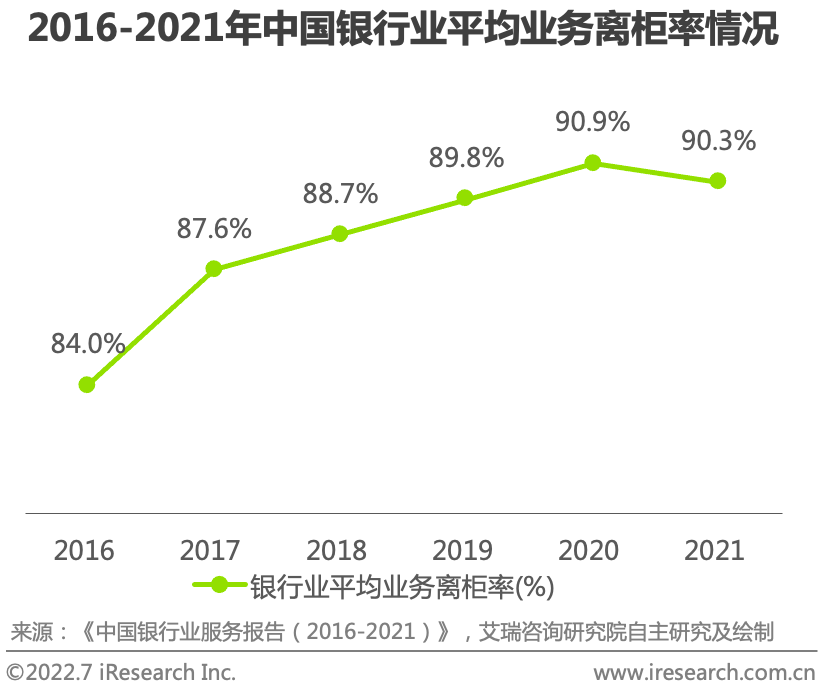

根据艾瑞关于2022年中国手机银行 App 的研究分析显示,自2016年起,银行业平均业务离柜率呈上升趋势,2021年已有超90%的银行业务实现离柜办理,截止到2022年6月,我国手机银行 App 的月活总数已达到5.7亿台,用户规模增长明显。但与此同时,银行线下网点数量也在逐年减少,以国有六大行为例,自2016年至2021年,国有六大行线下营业网点数量减少了3000多家。

线上业务办理数量规模持续增长,面对越来越多的用户基数,现有的手机银行 App 就出现了一些明显的短板值得关注。

如何高效运营庞大的用户群体

手机银行 App 已逐渐成为了各大银行服务客户的重要渠道,然而,手机银行 App在功能丰富度、 用户运营、开发敏捷性等方面还存在着一些问题和挑战,影响了客户的满意度和忠诚度。

1、IT架构难以支持快速敏捷交付

一边是手机银行 App 需要频繁的上线活动应对各式各样的线上营销场景,另一边原有老旧的系统架构代码复杂度、合并时间呈指数级上升,进行迭代发版的成本非常高,紧耦合的系统牵一发而动全身让研发团队较为苦恼,使得现有 App 难以开展高效的敏捷迭代。

2、消费场景不够完善和丰富

大部分手机银行 App 往往只提供了一些基本的金融服务功能,如转账、查询、支付等,金融服务与用户日常生活生产场景难以深度融合,普遍缺乏与用户消费场景更为贴近的本地生活等服务,不能满足客户的多元化需求。

3、用户活跃度偏低

目前整个互联网流量主要聚集在微信、支付宝、抖音等头部的互联网平台,占据了用户大部分的碎片化时间,银行也不得不开始通过小程序的方式入驻微信等社交平台进行展业服务,在微信小程序平台累积了大量的用户,但用户习惯在微信小程序进行业务办理,也进一步抢占了手机银行 App 的流量,造成手机银行 App 的用户活跃度偏低。

在各个银行都在推行数字化转型的大背景下,面对以上共性问题如何解决成为了现实问题。

小程序成为银行营销展业奇兵

在移动化程度越来越高的背景下,微信等平台掌握了大部分的用户流量,银行为了顺应用户使用习惯也不得不通过小程序布局自己的业务服务。工商银行、建设银行、招商银行、农业银行的小程序用户数均已突破1亿人大关,其中工商银行的“ICBC掌上生活”小程序仅月活人数就已达到1.2亿人。各大银行上线的微信小程序类型主要包括:

- 金融服务类的小程序可以为用户提供账户查询、转账、缴费等,用户不必进入银行 App 或者网站。

- 营销推广类小程序可以向用户提供各种营销活动,例如优惠券、折扣等,同时还可以根据用户的数据,为用户提供个性化的推荐。

- 消费金融类小程序可以通过小程序向用户提供消费金融服务,例如分期付款、贷款等。

- 投资理财类小程序向用户提供投资理财服务,例如基金、股票等。

除了平台流量、用户习惯的原因外,小程序为什么值得银行持续的投入呢?

因为小程序足够“轻”,体积轻量、无需下载、无需安装,能够灵活承载各类金融服务、营销活动等业务服务,且用户的使用体验优质,基本与原生应用感受基本一致。

此外,小程序传播足够“快”,小程序格式继承了 HTML5 的普适性又兼具了 App 的移动端体验,利于在各大社交平台传播、易于产生网络效应,可以帮助营销活动借助微信等流量平台快速触达用户并实现裂变。

从技术上来讲,小程序可以简单、独立进行开发,在管理后台以上下架的形式直接发布,支持在不更新 App 的情况下实现热更新,能够解决线上手机银行 App 发版流程长且复杂等问题,快速响应业务需求。

某大型国有银行:效能、开放成为破局关键词

某国有大型银行目标是希望基于手机银行 App 打造自有的超级 App,结合当前前端技术及微信、支付宝等超级 App 的发展趋势,选定通过小程序(miniApps)方式"组装"自有超级 App,一方面通过“小程序”方式更快捷地聚集银行内外部伙伴共建银行自有的服务和技术生态;另一方面,为了使手机隐含 App 业务功能具备动态更新、灵活扩展特性,其借助“小程序化”实现 App 功能模块间的相互解耦,能够通过后台上下架来管理内外部业务小程序。

行业背景:国有大型银行手机银行 App

用户体量:超过4亿人

关键思路:技术架构升级、超级App共建生态、业务多端运行引流

经过多轮技术选型讨论,某国有大型银行选定 FinClip 小程序容器技术作为破局的敲门石,作为市场中领先的小程序技术底座,能够通过私有化部署确保银行用户没有数据隐私/信息安全之虞,另一方面完全私有化的 SDK、管理后台、开发工具等全套产品让银行自行拥有类似互联网大平台的可控力。

1、松散耦合的开发模式助力更敏捷

借助集成 FinClip SDK,某国有大型银行的手机银行 App 具备了小程序运行能力,使得各类业务功能都能以小程序的形式承载,小程序可独立开发测试、支持热更新,与 App 之间互不干扰,能够解决手机银行 App 发版流程长且复杂等问题,快速响应业务需求、快速迭代。

在体验上,小程序在性能和灵活性上取得了较好的平衡,通过充分利用系统 UI、线程协作及缓存技术等,能够让用户在使用时获得优于 H5、与原生应用近乎一致的交互体验。

此外,集成 FinClip SDK 后 App 能友好支撑大量的第三方功能、内容,通过插件的形式“低门槛”解决功能拓展的难题,解决银行与插件提供者之间的信任问题、安全问题、隐私保护问题、管理问题。

2、走出去、引进来,打造开放银行超级App

借助 FinClip 小程序容器在手机银行 App 内引入海量的内外部优质服务小程序,例如生活缴费、电影票订购、外卖等,结合自身的金融服务能力,打造特色化金融服务,且丰富 App 使用场景,真正实现借力他人,协同服务用户。现已上架首批本地优惠类的小程序在 App 中。

另外通过私有化部署 FinClip 后,基于此也形成了自己的技术生态,技术接口、规范、标准都逐步统一,让任何组织与个人可以基于此进行内容开发,就好比苹果应用商店与它的数以百万计 App 开发者的关系,而银行只需要作为这个“应用商店”的运营者进行审核上下架。

3、多端运行,优质体验提升用户活跃

同时,基于 FinClip 兼容微信小程序语法的特性,某国有大型银行快速、低成本将已在微信生态中的小程序同步上架至自有手机银行 App 中,这样一来能够引导用户逐步跳转到自有手机银行 App 办理业务并让用户享受与微信小程序端无差异的服务体验,App 结合多元化的小程序入口,随时随地触达用户,提升 App 活跃度。